Menghindari pajak berganda yang akan memberatkan dunia usaha

Meningkatkan investasi dari luar negeri

Meningkatkan sumber daya manusia (SDM).

Pertukaran informasi untuk mencegah pengelakan pajak (Tax Evasion).

Kedudukan yang setara dalam hal pemajakan antar kedua negara.

Tax treaty ditujukan untuk menentukan alokasi hak pemasjakan dari suatu transaksi yang terjadi antara negara sumber (negara tempat sumber penghasilan berasal) dan negara domisili (negara tempat wajib pajak tinggal atau menetap).

Perjanjian pajak internasional ini memiliki peran untuk mengatur Batasan penerapan ketentuan pajak domestic masing-masing negara berdasarkan hukum kebiasaan internasional dan Tax Treaty yang telah ditetapkan.

Tax Treaty atau Persetujuan Penghindaran Pajak Berganda (P3B) adalah perjanjian perpajakan antara dua negara atau lebih yang dibuat untuk meminimalisir pajak berganda dan berbagai usaha penghindaran pajak. Perjanjian ini digunakan oleh penduduk dua negara untuk menentukan aspek perpajakan yang timbul dari suatu transaksi di antara mereka.

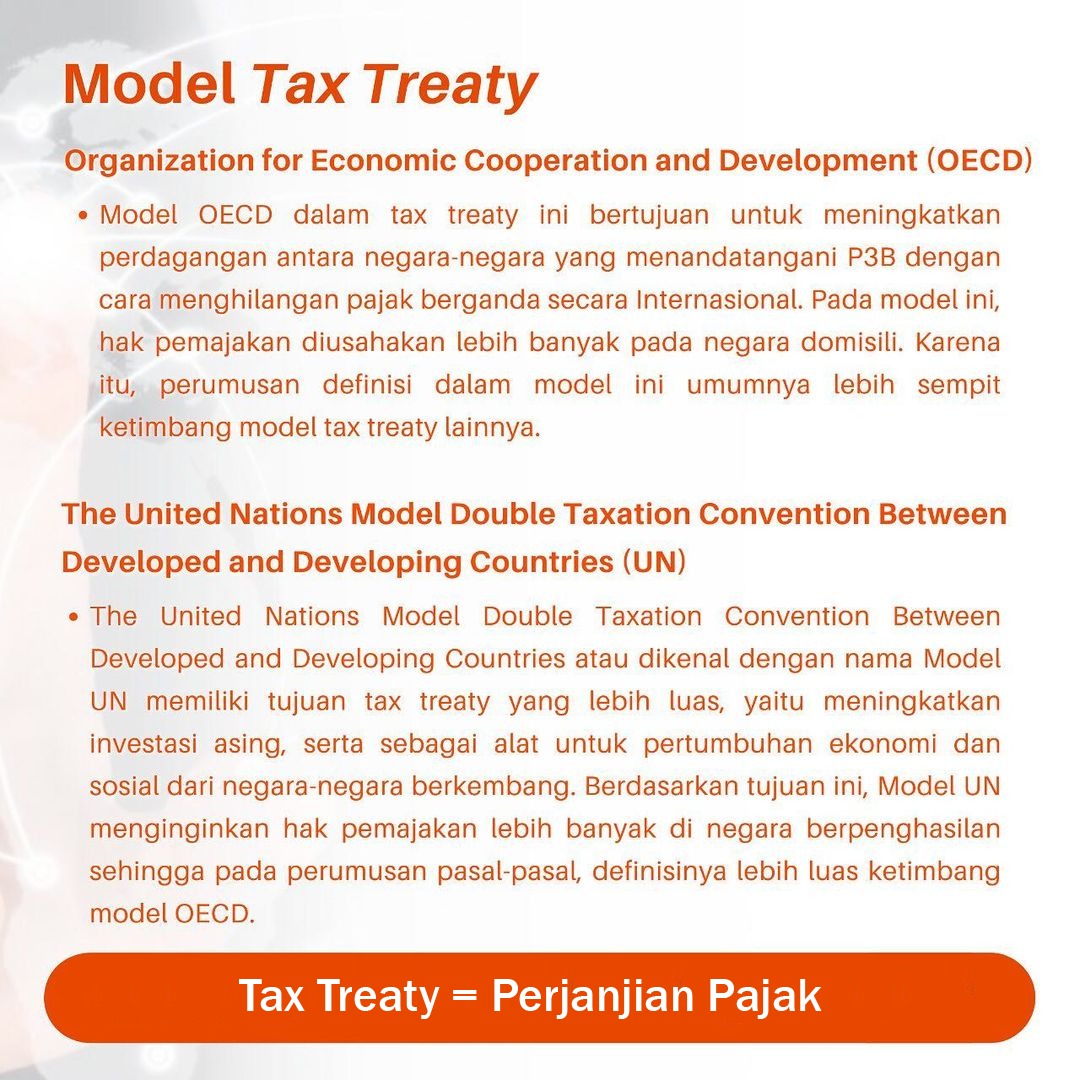

Model Tax Treaty Organization for Economic Cooperation and Development (OECD)

Model OECD dalam tax treaty ini bertujuan untuk meningkatkan perdagangan antara negara-negara yang menandatangani P3B dengan cara menghilangkan pajak berganda secara Internasional. Pada model ini, hak pemajakan diusahakan lebih banyak pada negara domisili. Karena itu, perumusan definisi dalam model ini umumnya lebih sempit ketimbang model tax treaty lainnya.

The United Nations Model Double Taxation Convention Between Development and Developing Countries (UN)

The United Nations Model Double Taxation Convention Between Development and Developing Countries atau dikenal dengan nama Model UN memiliki tujuan ta treaty yang lebih luas, yaitu meningkatkan investasi asing, serta sebagai alat untuk pertumbuhan ekonomi dan sosial dari negara-negara berkembang. Berdasarkan tujuan ini, Model UN menginginkan hak pemajakan lebih banyak di negara berpenghasilan sehingga pada perumusan pasal-pasal, definisinya lebih luas ketimbang model OECD.

Tax Treaty memerlukan Prosedur Persetujuan Bersama (Mutual Agreement Procedure/ MAP) dilakukan oleh Direktur Jenderal Pajak dan otoritas pajak negara atau yurisdiksi mitra P3B. Permintaan pelaksanaan MAP dapat diajukan oleh Wajib Pajak melalui Direktur Jenderal Pajak, otoritas pajak negara mitra P3B atau yurisdiksi mitra P3B dalam batas waktu pelaksanaan MAP.